开云体育对此咱们点评如下:上市公司加大分成、研发进入力度-开云集团「中国」Kaiyun·官方网站

投资重点开云体育

2025年1月1日起,新“国九条”厚爱实行,市集关于部分上市公司分成不达标而被纳入“实行其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

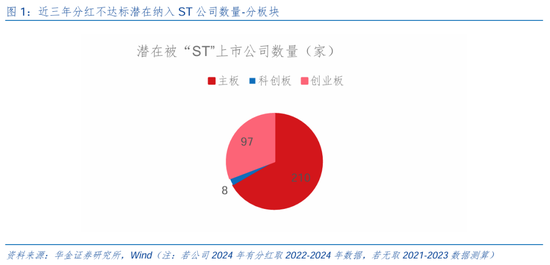

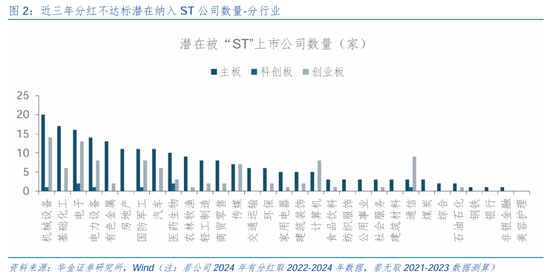

上市公司加大分成、研发进入力度,潜在被ST公司数较本年4月的测算彰着下落。(1)新“国九条”对分成不达标遴荐强持续次序,即纳入ST。(2)上市公司加大分成、研发进入力度,潜在被ST公司数下落。一是分成轨则拟自2025年1月1日起厚爱实行,有一定缓冲时辰,因此2024年上市公司骨子分成限度可能大幅上涨。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算效果下落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅下落95家,双创上市公司彰着加大分成、研发进入力度,侧目被ST的风险;分行业看,刻下有纳入ST风险公司多为机械、电子、化工、电力设备等成长行业,后续科技成长行业可能连接加大分成、研发进入的力度。

潜在退市风险公司数相较4月测算大幅下落。(1)潜在触及要紧罪犯类强制退市公司去除ST及ST*股票后获得共19只办法,较4月统计的29家大幅下落。(2)潜在表率类强制退市公司数较4月测算小幅上涨,后续可能加速出清。统计2022或2023年内控审计倡导类别为无法表表现见、狡赖倡导的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务讲演数据所涉的15家公司有所上涨,内控阑珊的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月下落,相干公司加速晋升盈利智商。使用2023年年报数据来看,营收范围转化后共新增76家公司(前为99家),行业分散以医药、机械、食饮等居多。(4)潜在交往类强制退市数较4月下落,低市值公司加速出清。以最新收盘日总市值进行计较,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

新“国九条”厚爱实行后中小盘成长的风险有限,后续仍值得树立。(1)新“国九条”厚爱实行后中小盘成长的风险有限。率先,比照前期数据来看,刻下以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的限度大幅下落,大批公司还是在新规的教悔下作念出反馈,侧目被ST或退市的风险。其次,洽商新规将于2025年1月1日厚爱运行实行,将触及到2024年的年报数据,在战略驱动公司加大分成、研发进入力度趋势不变的环境下,骨子影响的公司数目可能大幅低于咱们的测算。(2)短期、弥远视角下中小盘成长仍值得树立。一是短期来看,战略和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。二是弥远来看,2025年好像率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘推崇可能较好。

风险请示:数据测算与骨子值存在偏差,战略超预期变化,经济斥地不足预期。

正文内容

一、分成:上市公司加大分成、研发进入力度

2025年1月1日起,新“国九条”厚爱实行,市集关于部分上市公司分成不达标而被纳入“实行其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发进入力度,潜在被ST公司数较本年4月的测算彰着下落。(1)新“国九条”对分成不达标遴荐强持续次序,纳入“实行其他风险警示”(ST)。一是主板方面,对稳健分成基本条款,最近三个管帐年度累计现款分成总和低于年均净利润的30%,且累计分成金额低于5000万元的公司,实行ST。二是创业板和科创板方面,将分成金额完满值轨范转化为3000万,但最近三个管帐年度累计研发进入占累计营业收入比例15%以上或最近三个管帐年度研发进入金额累计在3亿元以上的科创板公司,可豁免实行ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额计较。(2)上市公司加大分成、研发进入力度,潜在被ST公司数下落。一是分成轨则拟自2025年1月1日起厚爱实行(届时“最近三个管帐年度”即对应2022-2024年),有一定缓冲时辰,因此2024年上市公司骨子分成限度可能大幅上涨。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可获得:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算效果下落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板辩别为97家和8家),较前期测算大幅下落95家,双创上市公司彰着加大分成、研发进入力度,侧目被“ST”的风险;分行业看,刻下有纳入ST风险公司多为机械、电子、化工、电力设备等成长行业,后续科技成长行业可能连接加大分成、研发进入的力度。

二、退市:潜在风险公司数较4月测算大幅下落

(一)要紧罪犯类强制退市:潜在风险公司数较4月测算下落

潜在触及要紧罪犯类强制退市公司数较4月测算彰着下落。(1)新规明确:关于1年作秀的,夙昔财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,赐与退市;衔接两年作秀的,作秀金额共计数达到3亿元以上,作秀比例达到20%以上的,赐与退市;关于作秀活动握续3年及以上的,惟有被行政解决赐与认定,坚韧赐与出清。(2)咱们统计了2021年以来公司公告类型为“违章违规”且内容中触及财务作秀的公司,左证作秀年限及相应退市轨则,并去除ST及ST*股票后获得共19只办法,较4月统计的29家大幅下落。

(二)表率类强制退市:潜在风险公司数较4月测算小幅上涨

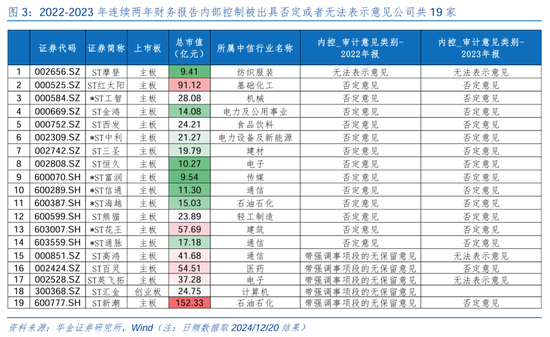

潜在表率类强制退市公司数较4月测算小幅上涨,后续可能加速出清。(1)新规拟将衔接两年财务讲演里面收尾被出具狡赖或者无法表表现见,或者未按依法程表现里面收尾审计讲演的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被拒绝上市。(2)潜在表率类强制退市公司数较4月测算小幅上涨。咱们统计了2022或2023年内控审计倡导类别为无法表表现见、狡赖倡导的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务讲演数据所涉的15家公司有所上涨,内控阑珊的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅下落

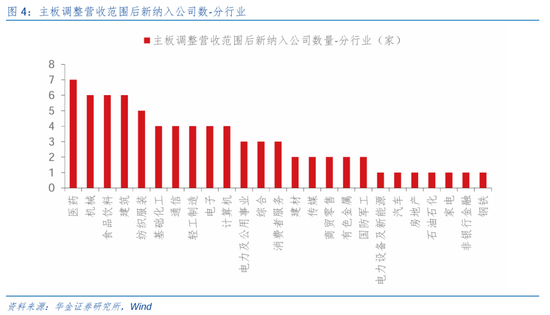

潜在财务类强制退市公司数相较4月测算下落,相干公司加速晋升盈利智商。(1)主板公司来看,最近一个管帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或顾忌重述后最近一个管帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围转化后共新增76家公司(前为99家),行业分散以医药、机械、食饮等居多,有财务类退市风险的公司加速晋升自己盈利智商。

(四)交往类强制退市:潜在风险公司数较4月测算下落

潜在交往类强制退市数较4月测算下落,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市方针从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行计较,触及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但洽商到潜在风险,拉取10亿以下市值公司数目上涨至11家,主板7家、创业板1家、科创板3家,均较前期测算有彰着下落(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”实行后中小盘成长风险有限,仍有树立契机

新“国九条”厚爱实行后中小盘成长的风险有限。率先,比照前期数据来看,刻下以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的限度大幅下落,监管趋严对上市公司加大自己管控、晋升对投资者回馈力度等影响额外彰着,大批公司还是在新规的教悔下作念出反馈,侧目被ST或退市的风险。其次,洽商新规将于2025年1月1日厚爱运行实行,将触及到2024年的年报数据,在战略驱动公司加大分成、研发进入力度趋势不变的环境下,骨子影响的公司数目可能大幅低于咱们的测算,因此无用过摊派忧新规实行后中小盘成长股的风险围聚开释。

短期、弥远视角下中小盘成长仍值得树立。(1)短期来看,战略和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。一是年底积极的战略依然可能进一步出台和实行,后续扩大设备更新和以旧换新战略限度和适用品种、地产战略收缩、加速超长国债和专项债刊行、化解场所债、披发滥用券等战略可能进一步落地,此外饱读舞分成、国企革命和中弥远资金入市等老本市集战略可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融责任组第七次会议已竣事,两边关系短期有改善迹象,此外中东、俄乌等地缘风险可能旯旮下落。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东谈主民币汇率出现贬值压力,但在国内保增长战略鼓励基本面可能斥地的强预期下,东谈主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能上涨、中央经济责任会议建议应时降准降息的环境下货币战略好像率进一步放宽。四是年底国表里AI期骗、机器东谈主、自动驾驶、交易航天等科技相干范畴的技艺和居品迭代持续,举座来看短期仍是中小盘成长相对占优。(2)弥远来看,盈利信用框架指向绩优中小盘推崇可能较好。一是2025年好像率处于盈利筑顶、信用企稳回升的阶段:率先盈利好像率筑顶,历史教育来看盈利上行周期在18-25个月傍边,而本轮盈利拐点从2023年7月傍边运行,2025年可能濒临筑顶回落,此外向上方针(库存和PPI过甚向上方针)角度或指向2025年盈利好像率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期握续11-23个月傍边,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资相干性较强,住户中长贷与房贷相干性较强,均可能受益于2025年稳增长战略落地回升。二是盈利上行后半段、信用回升时绩优中小盘推崇相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、计较机)占优,主要受益于智高手机期间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海潮驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海潮引颈下的科技成长行业趋势仍在上涨,访佛处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得树立。

四、风险请示

1.数据测算与骨子值存在偏差:测算基于相干配套战略征求倡导稿内容,且左证现存财务数据测算,与厚爱实行后的配套战略章程,以及所适用管帐年度可能会存在偏差。

2.战略超预期变化:经济战略受宏不雅环境、突发事件、外洋关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资方案。

3.经济斥地不足预期:受外部纷扰、贸易争端、当然灾害或其他不行计议的成分,经济斥地进度可能有所波动开云体育,从而影响当下分析框架下的投资方案。